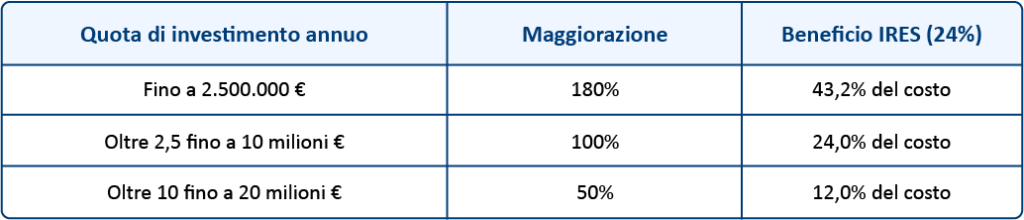

Si segnala che con il decreto del 4 maggio 2026, attuativo della Legge n. 199/2025, è diventata pienamente operativa la nuova agevolazione denominata Iperammortamento 2026. A differenza del credito d’imposta Transizione 4.0/5.0, lo strumento opera come maggiorazione del costo di acquisizione dei beni deducibile ai fini IRES/IRPEF lungo il piano di ammortamento. Il beneficio teorico per soggetti IRES può arrivare al 43,2% del costo del bene per investimenti fino a 2,5 milioni di euro.

L’agevolazione si applica a tre categorie di beni: beni materiali 4.0 (macchine utensili, robot, magazzini automatizzati, infrastrutture 5G), beni immateriali 4.0 (software per progettazione 3D, intelligenza artificiale, sistemi ESG, con esclusione dei software SaaS) e impianti FER per autoconsumo (fotovoltaico e assimilati). Gli investimenti devono essere completati tra il 1° gennaio 2026 e il 30 settembre 2028; sono ammessi anche beni ordinati nel 2025 purché consegnati entro tale termine.

L’iter è gestito tramite il portale GSE e prevede comunicazioni obbligatorie in sequenza: una comunicazione preventiva prima dell’avvio, una di conferma entro 60 giorni (con prova del pagamento di un acconto del 20%), una di completamento entro il 15 novembre 2028, e comunicazioni di monitoraggio annuali (20 gennaio) e integrative (30 giugno).

Sono obbligatorie, indipendentemente dal valore dell’investimento, una perizia tecnica asseverata rilasciata da ingegnere o perito iscritto all’albo e una certificazione contabile da revisore legale. Si raccomanda di indicare sui documenti fiscali il riferimento normativo all’art. 1, commi 427–436 della L. 199/2025.